Altın Değerleme Muhasebe Kaydı

7144 Sayili Torba Kanunla Getirilen Yeniden Degerleme Uygulamasi Ve Muhasebelestirilmesi Zafer Anadolu Smmm Alomaliye Com

7144 Sayili Torba Kanunla Getirilen Yeniden Degerleme Uygulamasi Ve Muhasebelestirilmesi Zafer Anadolu Smmm Alomaliye Com

Tasinmazlarin Yeniden Degerlendirilmesinin Usul Ve Esaslari Alomaliye Com

Yeniden Degerleme Uygulamasi Ve Avantajlari Muhasebedr Com Muhasebe Doktoru

Kuyumculuk Muhasebesi Ppt Indir

Banka Muhasebesi 0 Donen Degerler Hesap Grubu Pdf Free Download

Altın cinsinden krediler için bu maddeye göre değerleme yapılabilmesi kendi ölçüsüyle değerlenmesine imkan olmaması halinde sözkonusu olacaktır.

Altın değerleme muhasebe kaydı. Ancak altın kredisi bir borç niteliği taşıdığından değerleme ölçüsü olarak borçlar için belirlenen ölçünün kullanılması gerekmektedir 2. Istanbul vergi dairesi başkanlığınca altın karşılığı bankalardan alınan altın kredisinin dönem sonu veya geri ödeme tarihinde baz alınacak değerleme ölçüsüne ilişkin verdiği 22 03 2012 tarih ve 1119 sayılı özelgesi özetle aşağıdaki gibidir. Işletme bu altınları 03 02 2017 tarihinde 11 000 tl satmış ve 25 tl komisyon ödemiştir. Bu hesabın yıl sonu değerlemesini nasıl yapacağız.

Yeryüzünde ilk olarak hazreti davud zeburun ayetlerini altın ile yazdırmak istemiş ve böylece kuyumculuğun ilk temellerini atmıştır. Muhasebe kaydını nasıl yapacağız bu durumla karşılaşan arkadaşlarımız varsa. şirketimizin bir bankada altın hesabı var. Karir şılığında 10 600 tl ödemiştir.

Satış yapılması bozdurulması halinde kayıtlı değer ile satış değeri arasındaki fark 649 hesaba yazılır. 213 sayılı vergi usul kanununun değerlemenin tarifi başlıklı 258 inci maddesine göre değerleme vergi matrahlarının hesaplanmasıyla ilgili iktisadi kıymetlerin takdir ve tespitidir. Kuyumculukla ilgili muhasebe kayitlari 1. Vuk 263 e göre emtianın maliyet bedeli ile değerlenmesi gerekiyor.

Işletme yatırım amacıyla 10 01 2017 banka aracılığıyla 100 gram altın almıştır. Promosyon olarak verilen altın gider yazılabilir mi. Altın hesabı bozdurulmadığı sürece döviz hesabı gibi dönem sonlarında değerlemeye tabi tutulmaz. Altın hesabının dönem sonundaki bakiyesini değerlemem gerekiyor mu.

Altın alımı ve muhasebe kaydı merhaba forumu ilk kez ziyaret ediyorsanız buraya tıklayarak kayıt olabilirsiniz. 265 inci maddesinde mukayyet değer bir iktisadi kıymetin muhasebe kayıtlarında gösterilen hesap değeridir. Bu durumda istanbul altın borsası rayicini mi almamız gerekiyor.

Pdf Kuyumculuk Sektorunde Altin Esasli Muhasebe Uygulamasina Iliskin Iki Oneri

Https Www Sayistay Gov Tr Tr Upload 95906369 Files Yayinlar Devlet Muhasebesi Pdf

Https Www Sayistay Gov Tr Tr Upload 95906369 Files Yayinlar Devlet Muhasebesi Pdf

Kuyumculuk Muhasebesi Ppt Indir

Https Www Sayistay Gov Tr Tr Upload 95906369 Files Yayinlar Devlet Muhasebesi Pdf

Https Dergipark Org Tr Tr Download Article File 818975

Tasinmazlarin Yeniden Degerlemeye Tabi Tutulmasi 2018 Verginet

Http Www3 Tcmb Gov Tr Kutuphane Turkce Tezler Evsenozyoruk Pdf

Https Dengeakademi Com Files Circular 2784 Pdf

Https Www Sayistay Gov Tr Tr Upload 95906369 Files Yayinlar Devlet Muhasebesi Pdf

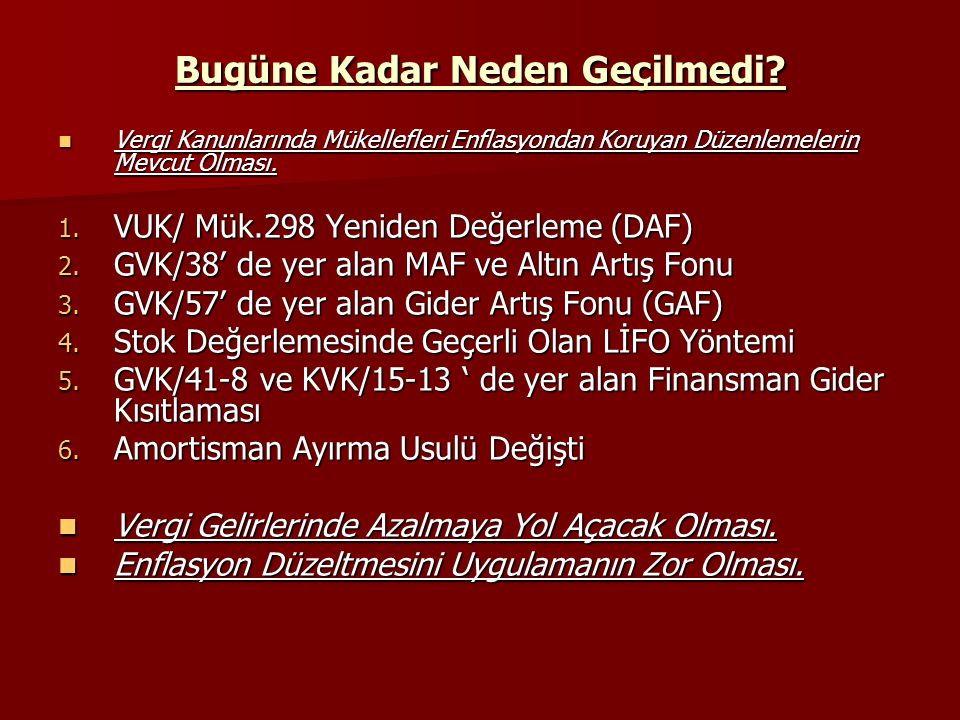

Vergi Ajandasi Yine Yeniden Degerleme

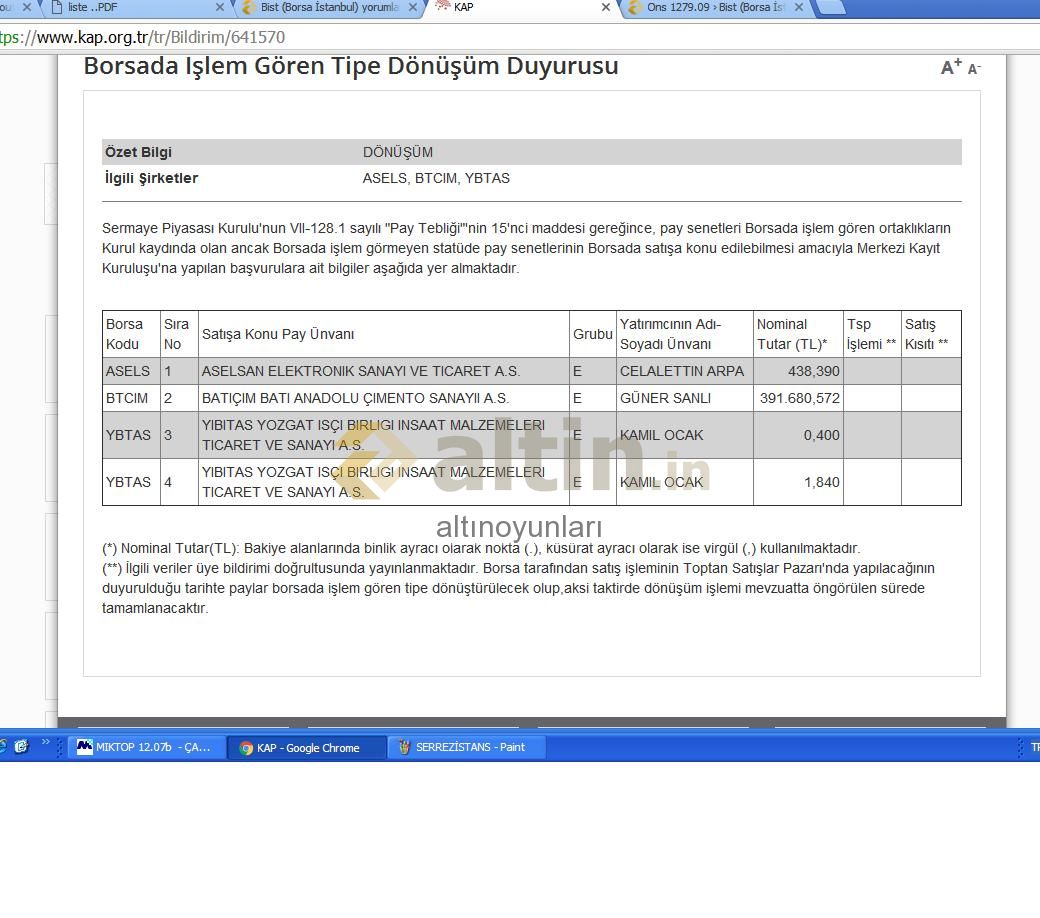

Altinoyunlari Altin In Uye Profili

Http Jafas Org Articles 2016 2 4 6 Emtia Kredileri Full Text Pdf

Vergi Ajandasi Yine Yeniden Degerleme

Https Dergipark Org Tr Tr Download Article File 433298

Altin Hesaplarina Donem Sonlarinda Kur Degerlemesi Yapilir Mi Muhasebe News

Vergi Usul Kanunu Genel Tebligi Sira No 500 Alomaliye Com

Http Acikerisim Baskent Edu Tr Bitstream Handle 11727 2766 Bur C3 A7in 20g C3 B6zl C3 Bckl C3 Bc Pdf Sequence 1 Isallowed Y

2

Vergi Uygulamalari Cin Enflasyon Duzeltmesi Ve Muhasebesi Ppt Indir

Pdf Tasinmazlara Iliskin Yeniden Degerleme Uygulamasinin Vergilendirmeye Etkisi

Https Www Cumhurbilenymm Com Tr Storage 2019 08 Vergi Mevzuati Acisindan Gider Pusulasi Tanimi Kullanim Sartlari Muhasebe Kayitlari Pdf

Altinlar Masrafsiz Bankada Smmm Sen De Katil

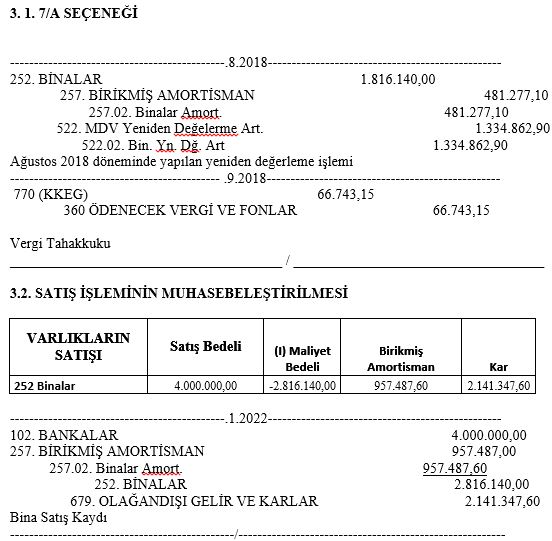

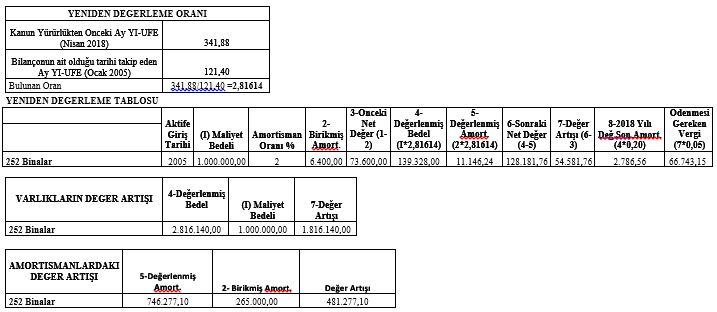

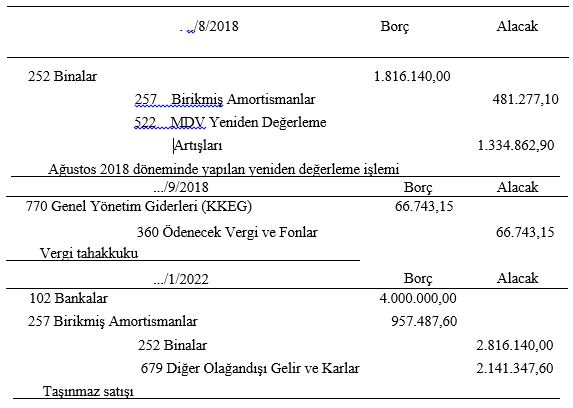

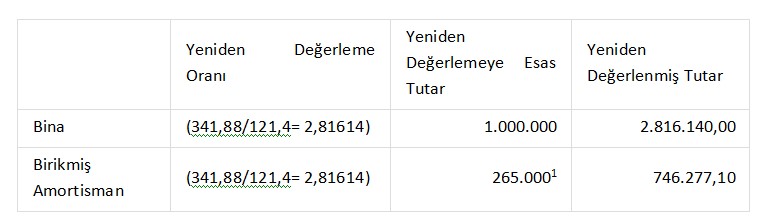

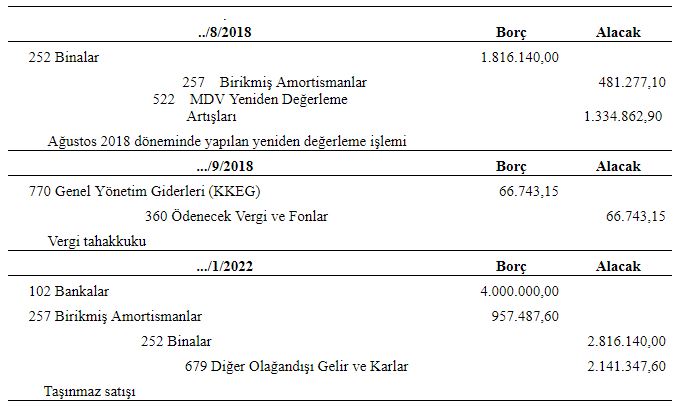

7144 Sayili Kanunla Genel Bilanco Aktifindeki Tasinmazlarin Yeniden Degerlemesi Ve Muhasebe Kaydi