Altın Fonu Stopaj Kesintisi

Altin Fonu Ceyrege Karsi Zeynep Candan Aktas

Altin En Cok Kazandiran Yatirim Fonu Oldu Iste Son 9 Ayin Raporu

Altin Fonu Ceyrege Karsi Zeynep Candan Aktas

Altin Fonu Ceyrege Karsi Zeynep Candan Aktas

Http Www Hsbcportfoy Com Tr Medium Document File 1581 Vsf

Altin Fonu Ceyrek Altina Karsi Is Fikirleri Ve Girisimcilik

Içindekiler sayfa finansal tablolarla ilgili bağımsız denetim raporu 1 2.

Altın fonu stopaj kesintisi. Müşterinin vergilendirilmesi müşterinin fonlarının satışı. 2 devlet katkıları ve altın fonlarının getirileri üzerinden 5 stopaj düşüldüğünde bes teki altın fonu birikiminin toplamı 38 793 lira oldu. Yatırımcı net 6 35 kazanmış olur. Vadeli işlem ve opsiyon piyasasında vergilendirme esaslarına ilişkin rehbere ulaşmak için tıklayınız.

Altın günleri altın mevduatı. Yani yatırım fonlarının portföy değeri üzerinden günlük olarak yapılan vergi kesintisi yatırım fonu dışına çıkarılmış olmaktadır. Ancak bu fonun içinden 3 650 000 tl lik fon gider kesintisi kesildikten sonra fonun büyüklüğü 110 000 000 3 650 000 106 350 000 tl olur. Aynı tarih aralığında bes altın fonunda 32 994 lira devlet katkısında 6 598 lira olmak üzere toplam birikim 39 593 liraya ulaştı.

Finans portföy altın borsa yatırım fonu eski adıyla istanbul goid b tipi altın borsa yatırım fonu 1 ocak 31 aralık 2015 hesap dönemine ait finansal tablolar ve bağımsız denetim raporu. Diğer tam ve dar mükellef kurumlar için stopaj oranı 10 olarak uygulanacaktır. Iş bankası vadeli altın hesabı stopaj kesinti tutarı. Burada yatırımcıya uygulanacak vergi oranı 10 stopaj dır eğer fon hisse senedi ağırlıklı ise vergi oranı 0 dır.

A tipi fonlarda stopaj oranı 0 b tipi fonlarda stopaj oranı 10 b tipi fonların bünyesindeki yapılan 10 oranındaki stopaj gideri tüzel kişinin ödeyeceği kurumlar vergisi matrahından mahsup edilebilir. Iş bankası nda vadeli altın hesabına uygulanan stopaj kesintisi her banka tarafından uygulanmakta ve bankalara göre farklılık gösterebilmektedir iş bankası vadeli altın hesabı üzerinden vade sonunda kazanılan faiz tutarı üzerinden 15 oranlarına sahip msigv kesintisi yapmaktadır. Tam mükellef tüzel kişilerin elde ettikleri a ve b tipi yatırım fonu kar payları 30 kv ne tabi. Sadece bankalardaki altın mevduat hesaplarından elde edilen faizler için vergi kesintisi 15 oranında stopaj vardır.

Vadeli mevduat stopaj oranları üzerinden belirli bir oranda hesabın türüne göre devlet kesintisi dediğimiz vergi kesintisi ya da faiz kesintileri söz konusu olabilmektedir. 1 vergi usul kanunu nda altın değerlemesine ilişkin özel bir hüküm bulunmamaktadır. Elde ettiği gelir üzerinden sadece 10 luk vergi kesintisi stopaj yapılacaktır.

Ata Portfoy

Altin En Cok Kazandiran Yatirim Fonu Oldu Iste Son 9 Ayin Raporu

Altin En Cok Kazandiran Yatirim Fonu Oldu Iste Son 9 Ayin Raporu

Http Www Hsbcportfoy Com Tr Medium Document File 3144 Vsf

Bireysel Emeklilik Sistemi Ve Emeklilik Yatirim Fonlari

Yatirim Araci Olarak Yatirim Fonu 1 Ata Tekin

Https Www Yapikrediportfoy Com Tr Media 423 Download Aspx

Yatirim Araci Olarak Yatirim Fonu 1 Ata Tekin

Yapi Kredi Portfoy Altin Fonu Yfba1 Fon Bilgileri Yapi Kredi

Bireysel Emeklilik Sistemi Ve Emeklilik Yatirim Fonlari

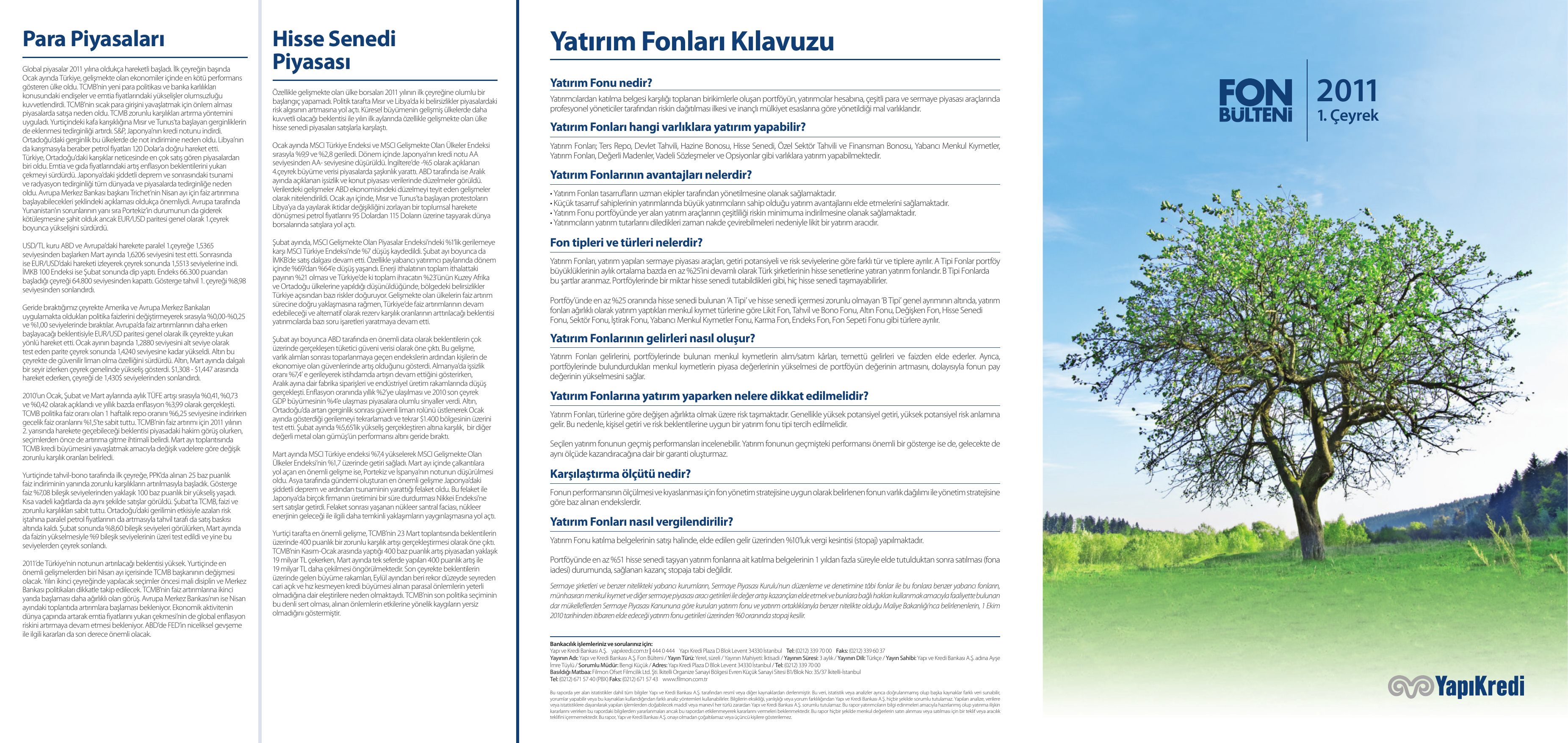

Yatirim Fonlari Kilavuzu

Http Www Hsbcportfoy Com Tr Medium Document File 920 Vsf

Fon Ve Hesap Hareketleri Sikayetleri Sikayetvar

Altin Fonu Nedir Nasil Yatirim Yapilir Finanscepte

Gedik Portfoy

Yatirim Fonu Nedir Hangikredi Com

Https Akportfoy Com Tr Image Docfile 2462

Yatirim Fonlari Kurulusu Ve Yonetimi Kt Portfoy

Yatirim Fonu Nasil Kazandirir Turleri Nelerdir Hangikredi Com

Https Azslide Com Sika Sorulan Sorular 5a14a01c1723dd08c7b8e87d Html

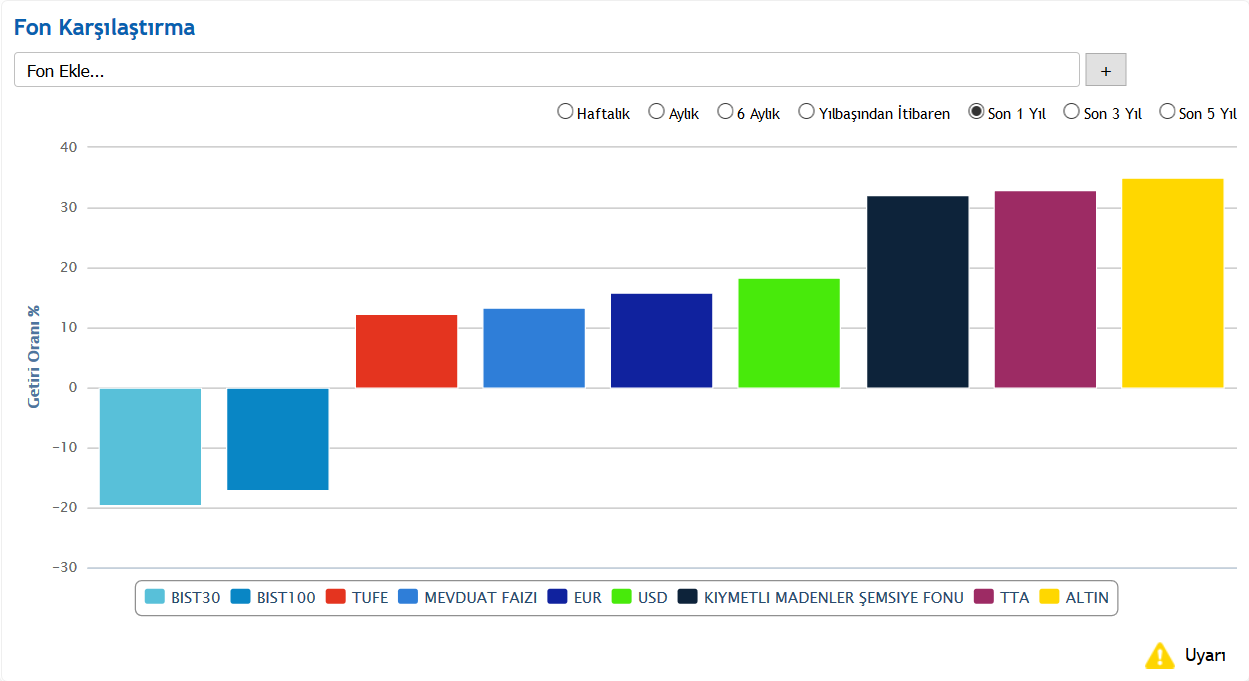

Yatirim Fonlarinin 8 Aylik Performansi Yatirimcinin Analiz Seti Borsagundem Com

Gayrimenkul Fonu Yatirimcilarinda Vergi Avantajlari Mehmet Bingol Finansgundem Com

Fon Nasil Alinir Fon Hesabi Ne Kadar Kazandirir

Yatirim Fonlari Ziraat Katilim