Gider Pusulası Ile Mal Alımı

Gider Pusulasi Nedir Hangi Durumlarda Ve Nasil Duzenlenir

Https Www Cumhurbilenymm Com Tr Storage 2019 08 Vergi Mevzuati Acisindan Gider Pusulasi Tanimi Kullanim Sartlari Muhasebe Kayitlari Pdf

Gider Pusulasi Stopaj Oranlari Hesaplamasi Ve Ornegi Doviz Com

Gider Pusulasi Nedir Tevkifat Oranlari Nasil Duzenlenir Kimler Gider Pusulasi Duzenler Teblig Ornekleri 1 Oguzhan Gungor S M Mali Musavir

Gider Pusulasinda Kdv Olur Mu Muhasebe News

Gider Pusulasi Ve Mustahsil Makbuzu Duzenleme

Maddesine göre gider pusulası fatura hükmündedir.

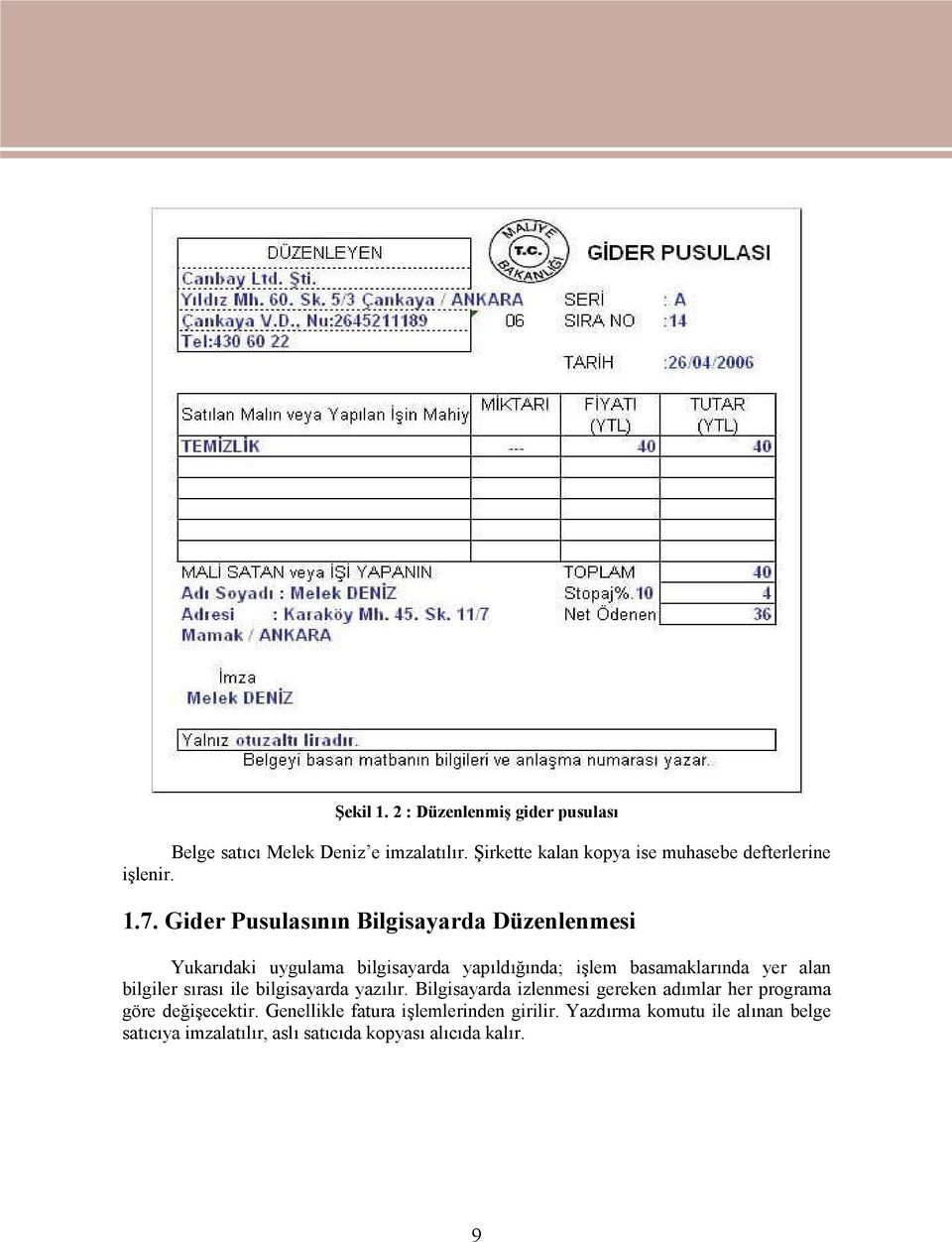

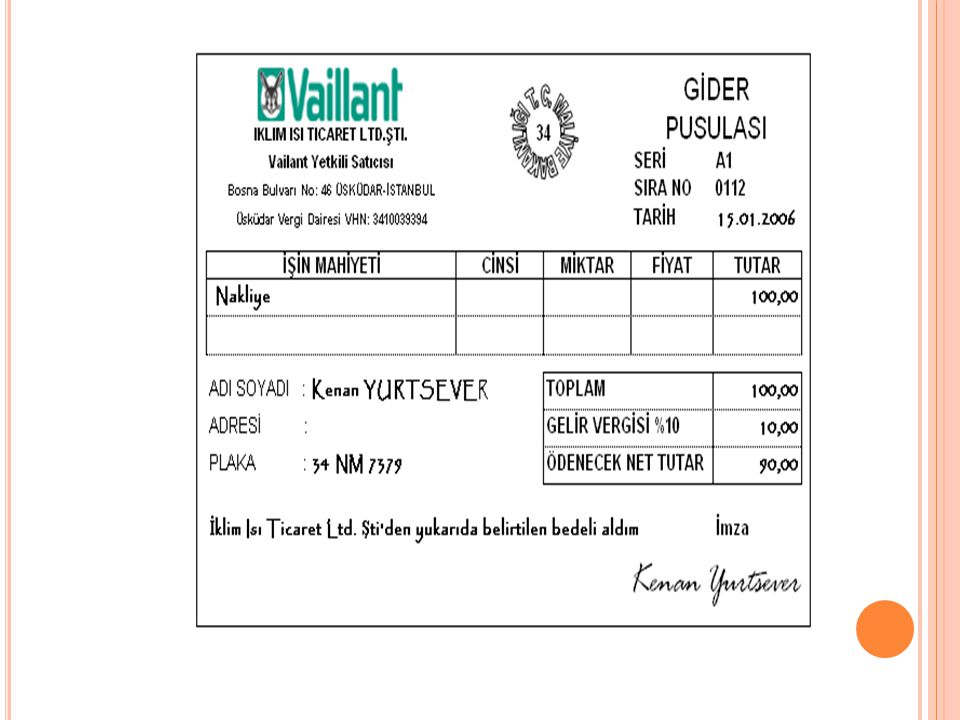

Gider pusulası ile mal alımı. Ancak vergiden muaf esnaf sayılmayan yani nihai tüketici olan vatandaşlara gider pusulası düzenlenmekte fakat stopaj uygulanmamaktadır. En genel tabiriyle gider pusulası vergi mükellefi olmayan kişilerden alınan mal ve hizmetlerin belgelendirilmesinde kullanılan belgeye denir. Su ana kadarda bilgim gider pusulası ile alımlarda stopaj uygulanır diye biliyordum. Vergi usul kanunu nun 234.

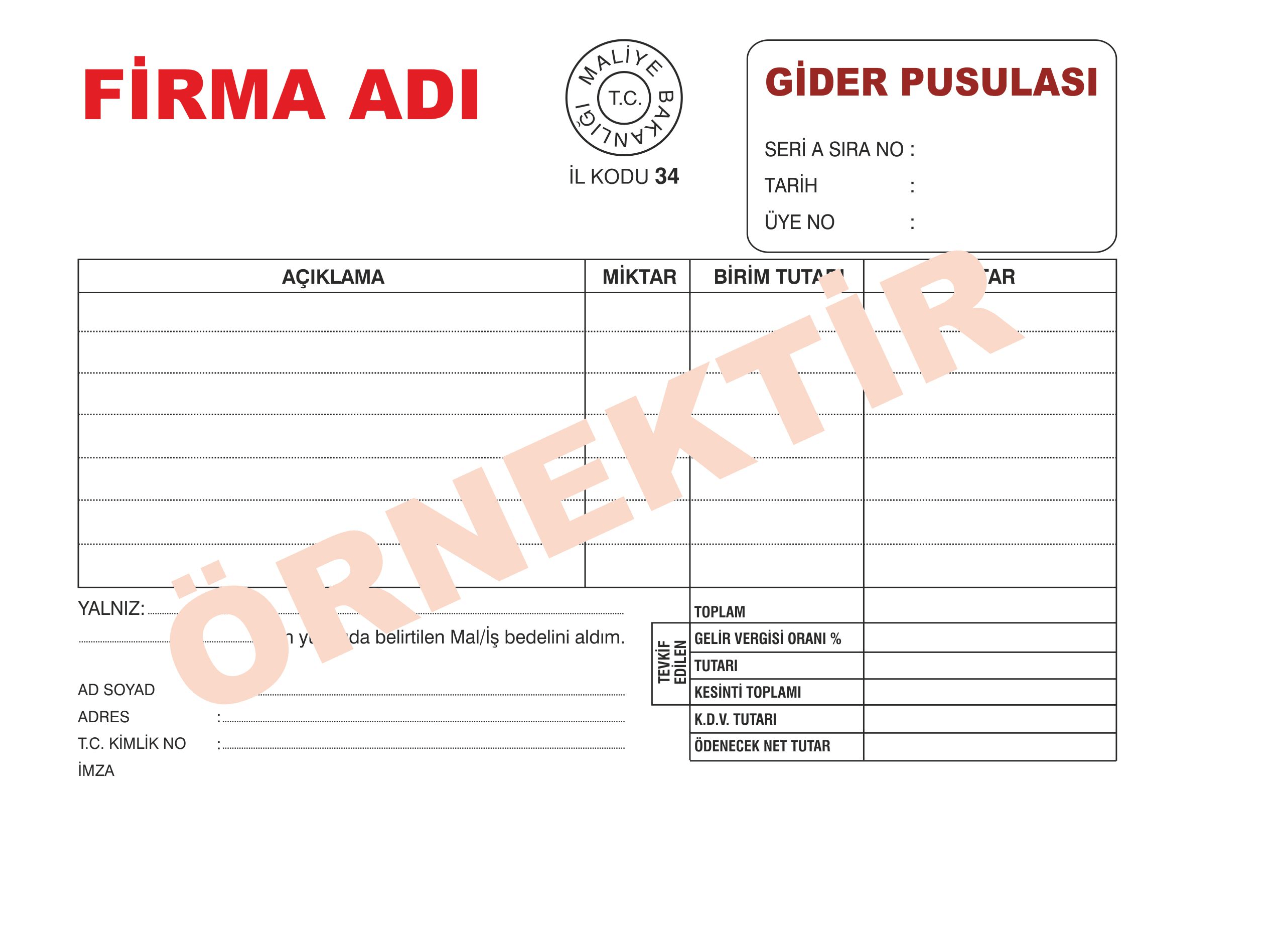

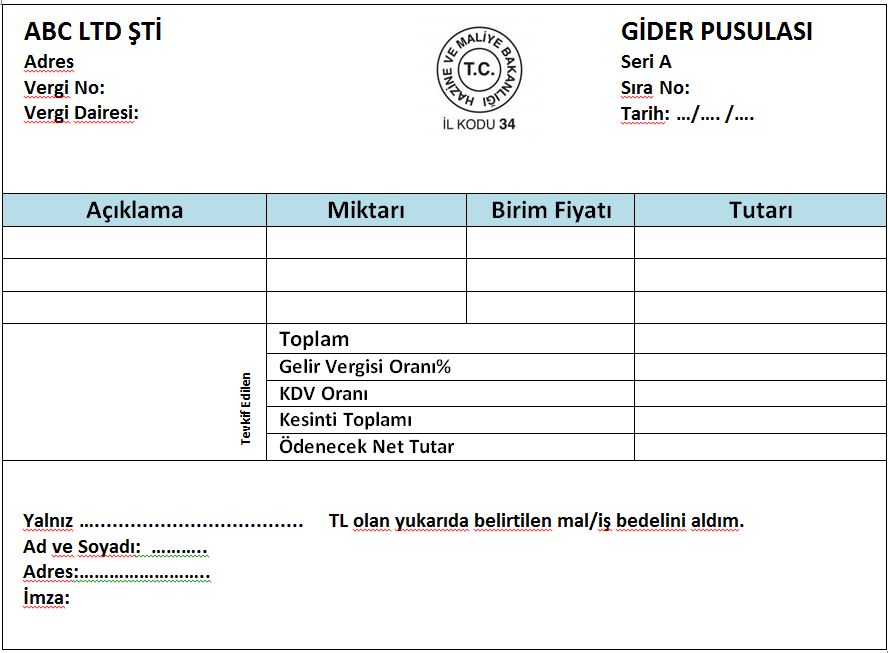

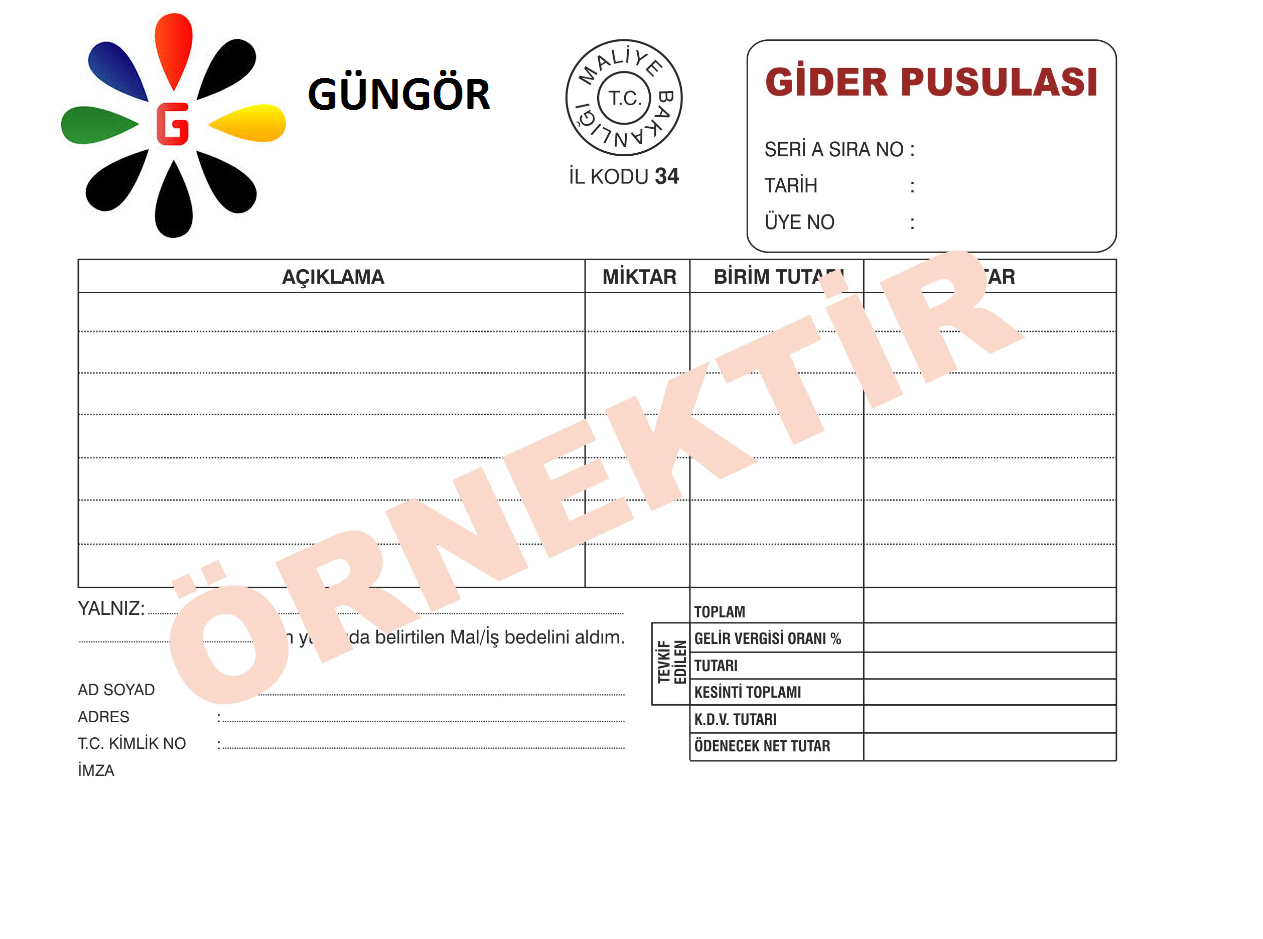

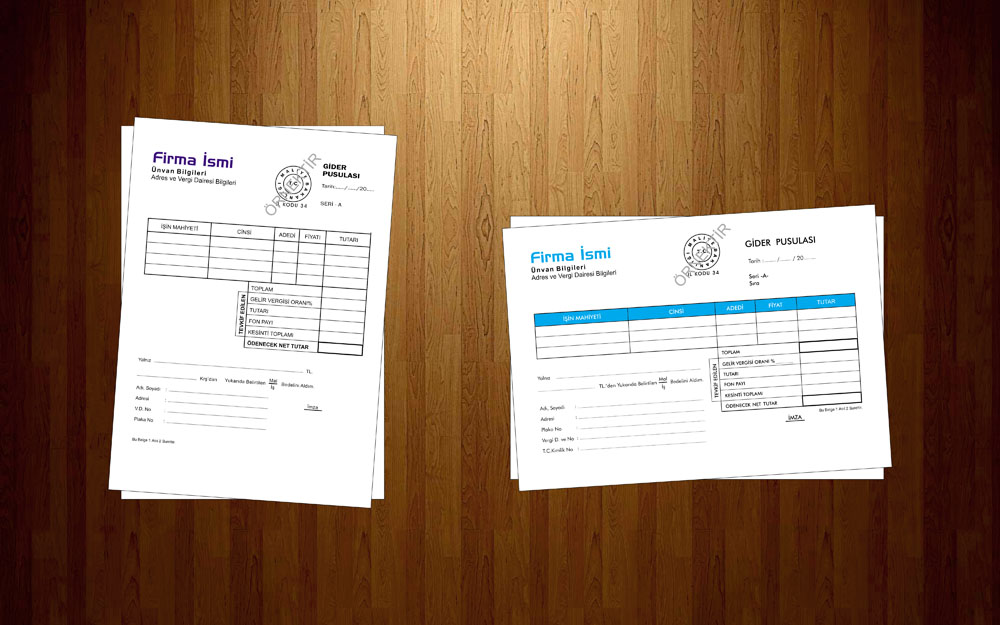

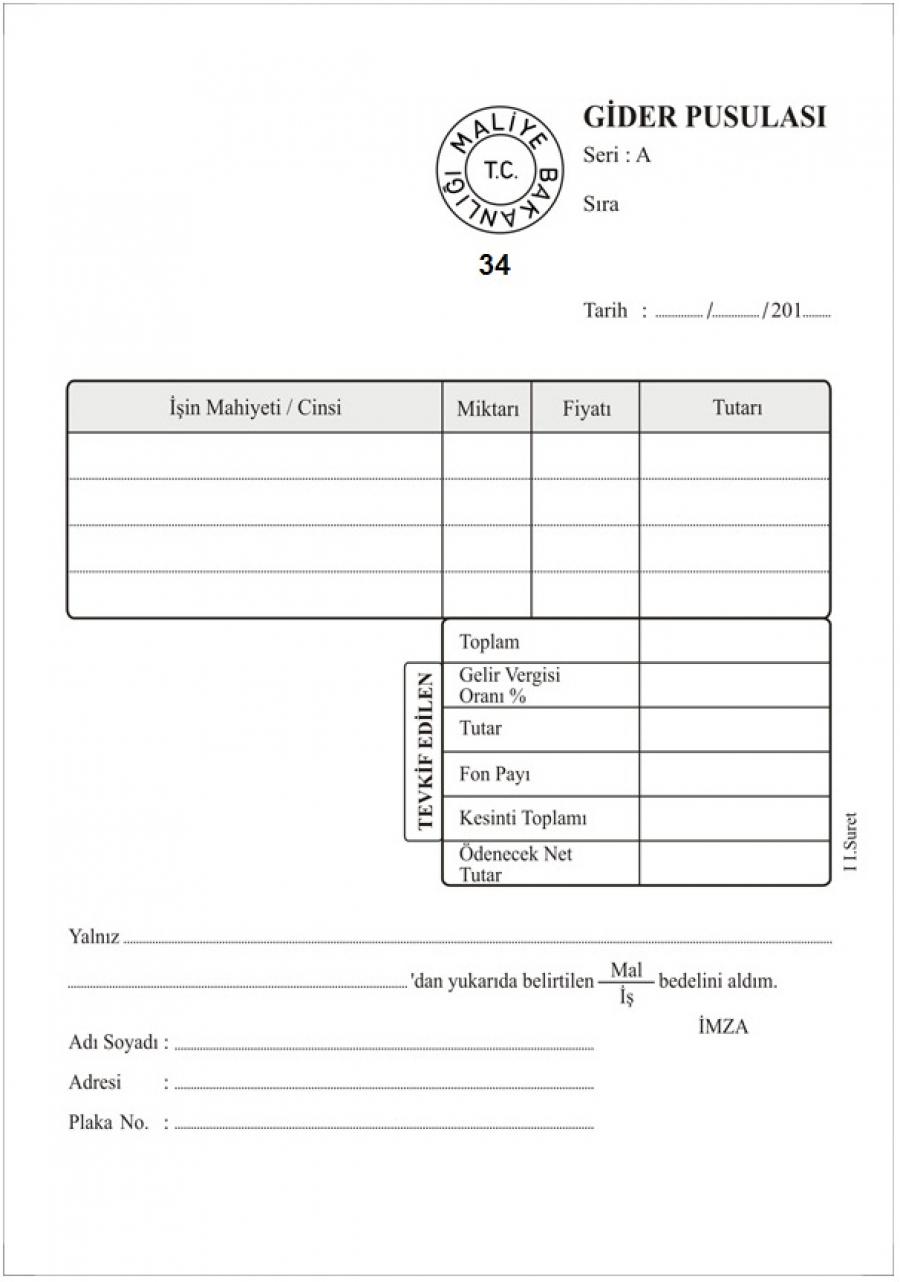

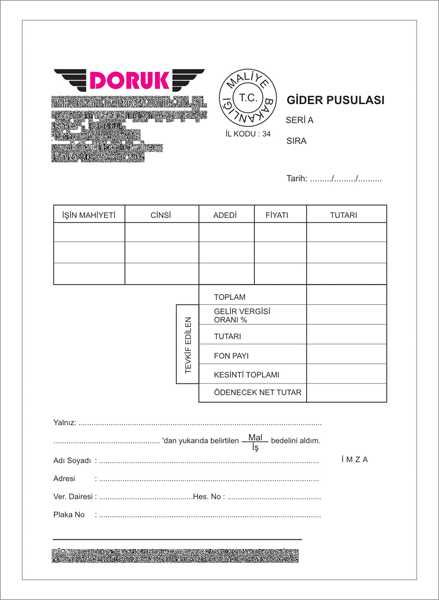

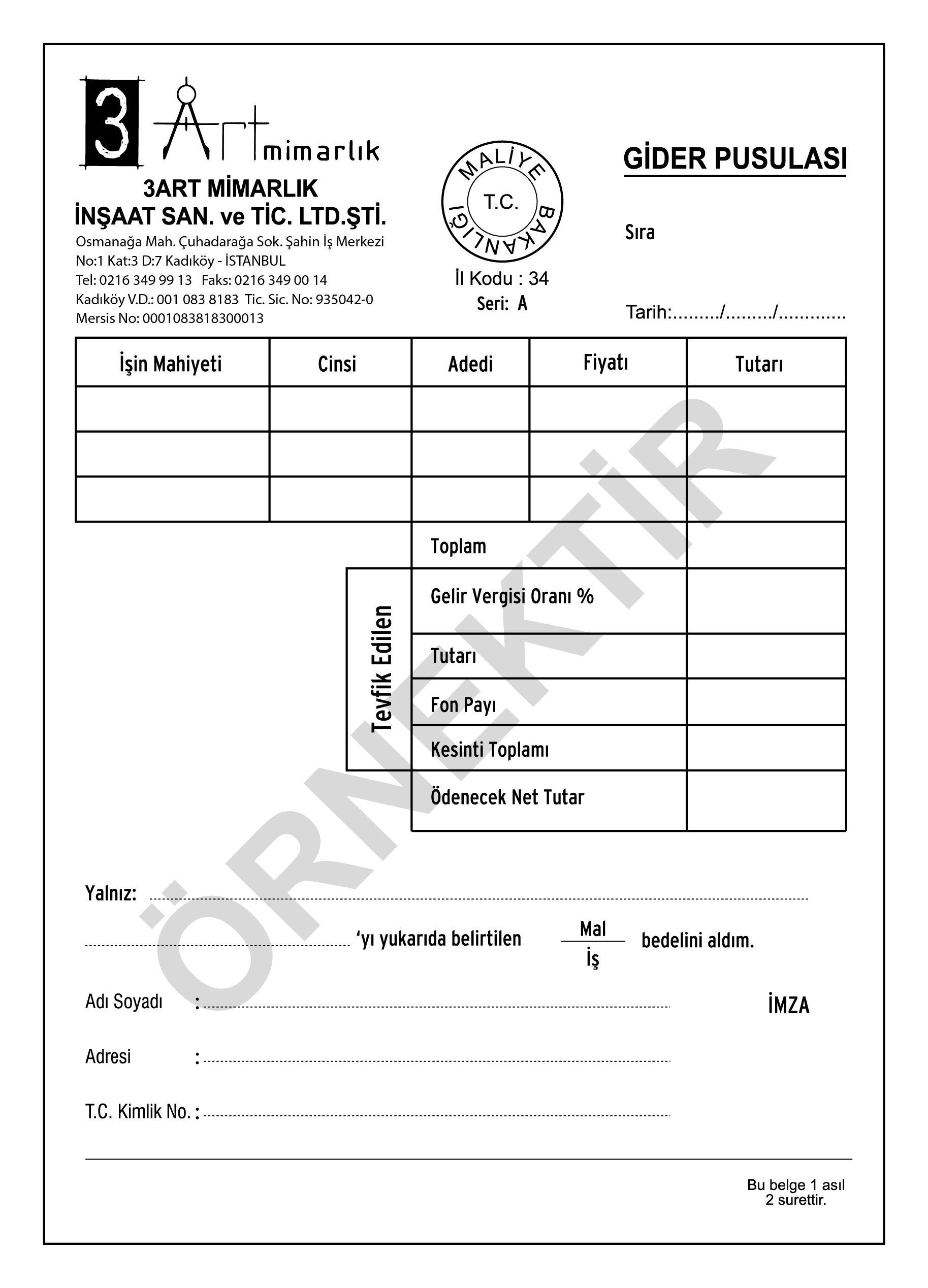

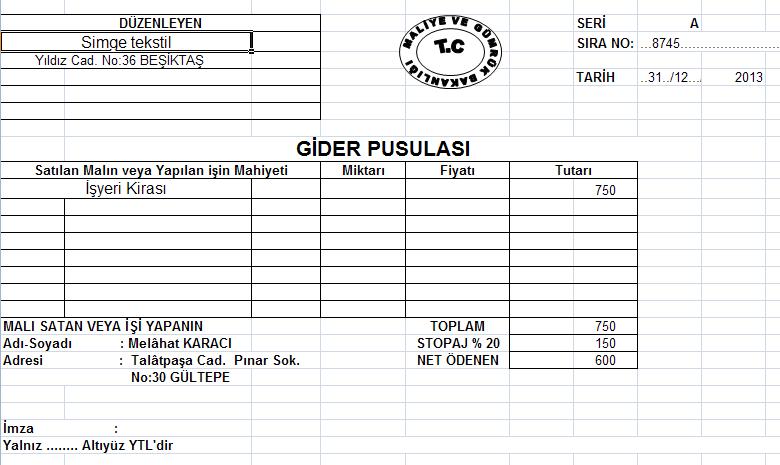

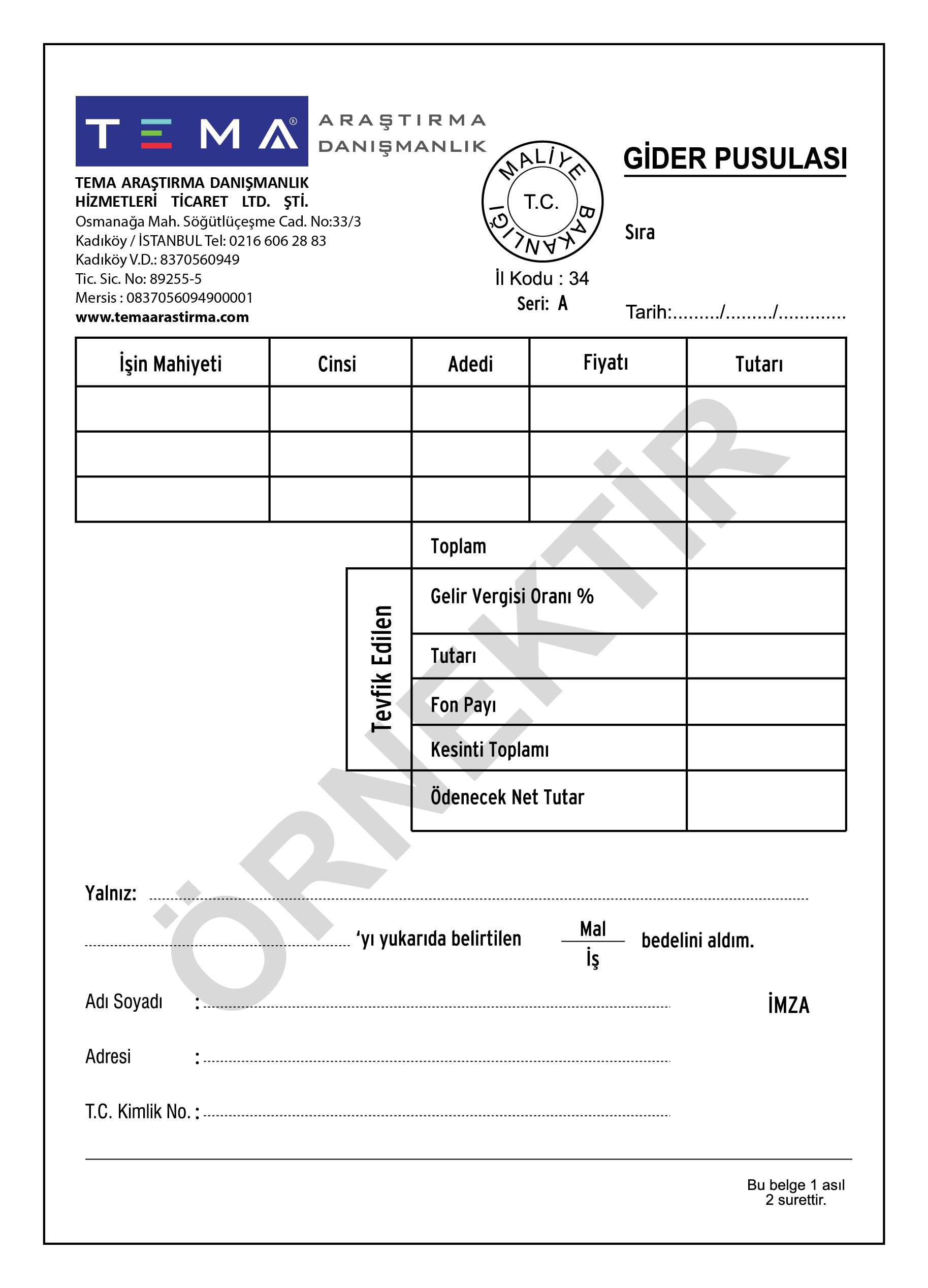

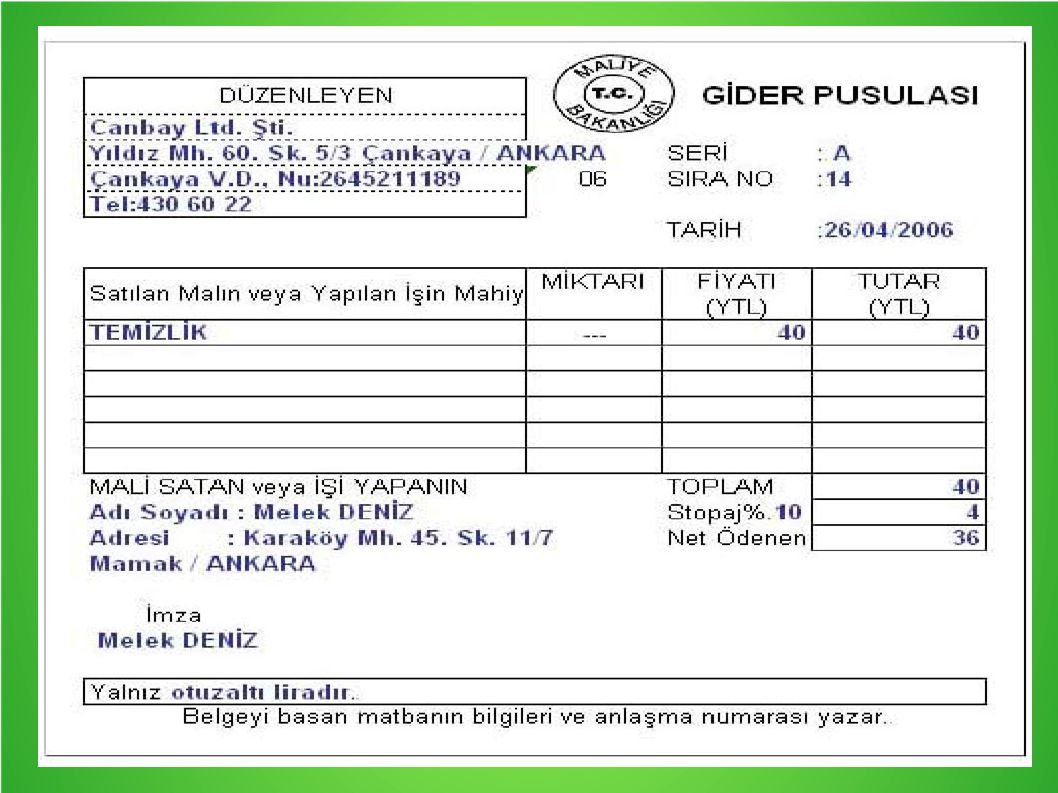

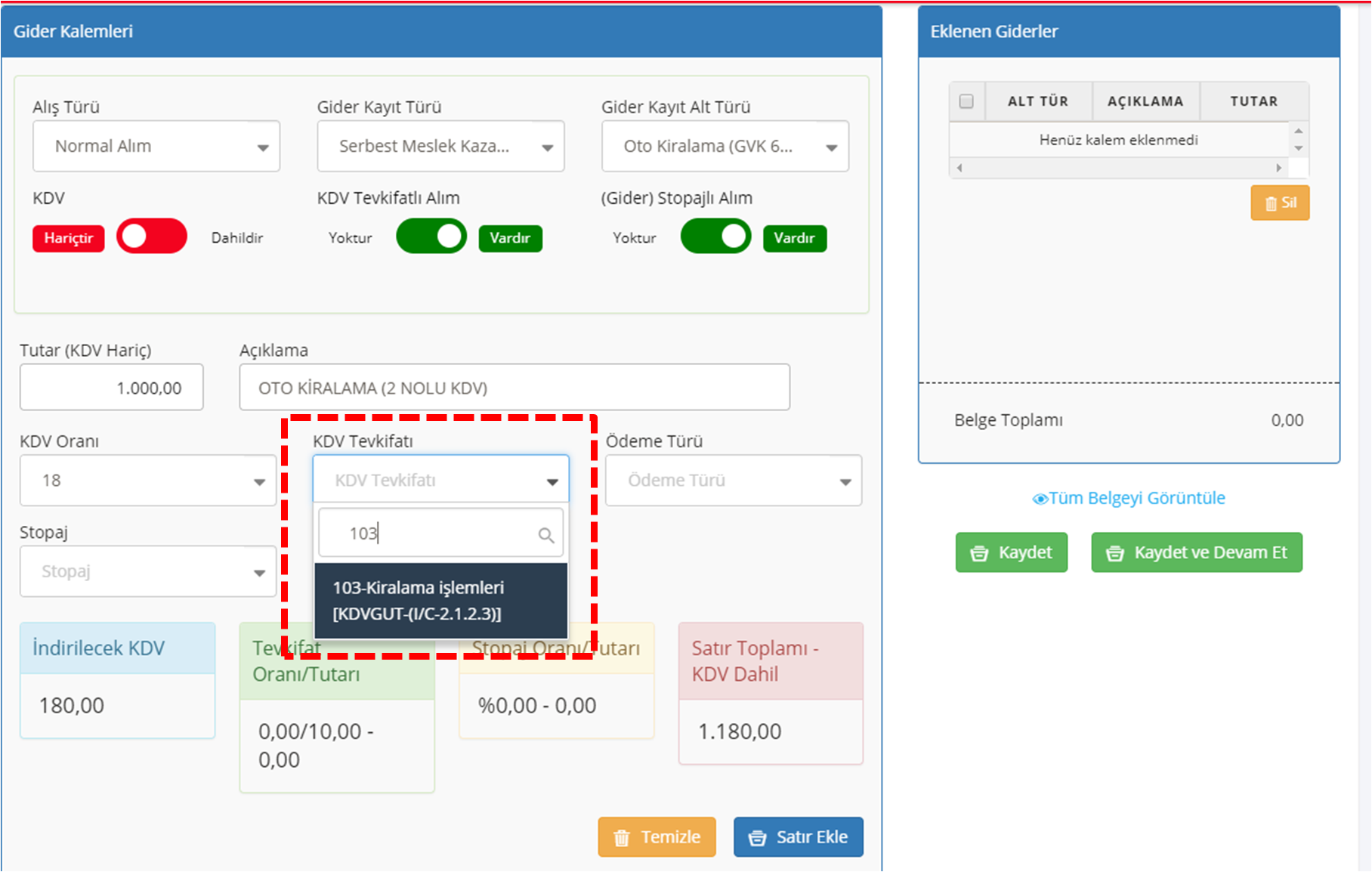

Gider pusulası işin mahiyeti emtianın cins ve nev i ile miktar ve bedelini ve iş ücretini ve işi yaptıran ile yapanın veya emtiayı satın alan ile satanın adlarıyla soyadlarını tüzel kişilerde unvanlarını ve adreslerini ve tarihi ihtiva eder ve iki nüsha olarak tanzim ve bir nüshası işi yapana veya malı satana tevdi olunur. Bunlar gider pusulası ve müstahsil makbuzu ile belgelendirilebilir. Gider pusulası ile belgelendirilecek haller. Gerçek usulde vergi mükellefi olmayanlardan mal satın alanların veya iş yaptıranların satın aldıkları mal veya yaptırdıkları işler karşılığında düzenleyecekleri gider pusulası ve müstahsil makbuzunda kdv hesaplanmaz ve gösterilmez.

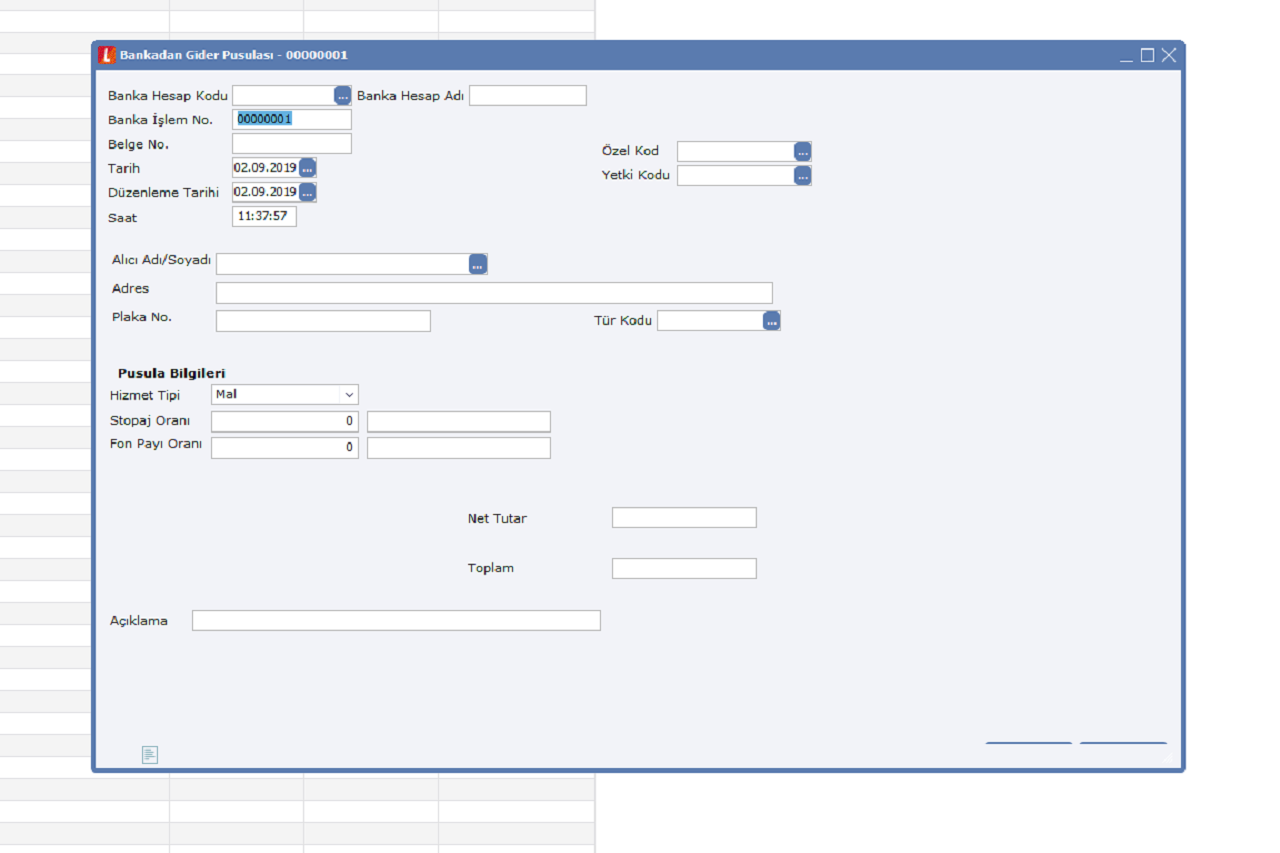

Stopajı tabi olup olmadığı. Li gider pusulasında stopaj yoluyla kesilen vergiler muhtasar beyanname ile vergi dairesine beyan edilir ve ödenir. Vergi mükelleflerinin vergi mükellefi olmayan ve dolayısıyla fatura düzenleme yetkisi bulunmayan şahıslardan aldıkları mal ve hizmetlerin karşılığında ödedikleri bedeller için düzenledikleri fatura yerine geçen ticari bir belgedir. Gider pusulası uygulaması 213 sayılı vuk 234.

Ilgili madde veya tebliğ. Motorlu nakil vasıtaları kullanmamak şartı ile gezici olarak veya bir işyeri açmaksızın perakende ticaret yapanlardan olan mal ve hizmet alımları giyim eşyaları zati ve süs eşyaları değeri yüksek olan ev eşyaları ile pazar takibi suretiyle gıda bakkaliye ve. Gider pusulası mal veya hizmet alımı için yapılan haracamayı gösterir resmi bir belgedir. Yasal düzenleme gereği olarak gider pusulasının tanzim sahası geniş olmakla birlikte hangi durumlarda gider pusulası düzenleneceği veya bu gider pusulası üzerinde tevkifatlandırma yapılacağına ilişkin düzenlemeler 193 sayılı gvk nun 94.

Bununla birlikte gider pusulası tüketicilere satılan malların iade alınması halinde de düzenlenir. üstadlar avukat serbet meslek erbabı mükellefim yeni ofis açtı kendisine ve klima vs bazı demirbaşların fatuları yok. Gider pusulası düzenlemesinde hurda mal alımlarında 2 diğer mal alımlarında 5 hizmet alımlarında 10 mal ve hizmet bedeli ayrılmıyorsa bu kapsamdadır oranında kesinti yapılır. Fakat internette bir yazı buldum ve su sekilde.

Gider Pusulasi Gider Pusulasi Ornegi

Kanun Yararina Bozma Mukellef Olmayan Birinden Satin Alinan Arac Icin Gider Pusulasi Duzenleme Zorunlulugu

Gider Pusulasi Goksu Matbaacilik Afis Ajanda Antetli Kagit Bloknot Brosur Davetiye Etiket Fatura Istanbul Matbaa Kartvizit Katalog Bakirkoy Matbaa

Gider Pusulasi Ankara Fatura Basimi Fatura Basimi Ankara Matbaa

Https Web Karabuk Edu Tr Muratyildirim H2 Isf107 Pdf

Https Web Karabuk Edu Tr Muratyildirim H2 Isf107 Pdf

Gider Pusulasi Nedir

Gider Pusulasi

Lks2 Gider Pusulasi Ders Kitabi Cevaplari Calisma Kitabi Cevaplari

Gider Pusulasi Global Matbaa

T C Milli Egitim Bakanligi Megep Mesleki Egitim Ve Ogretim Sisteminin Guclendirilmesi Projesi Muhasebe Ve Finansman Fatura Yerine Gecen Belgeler Pdf Ucretsiz Indirin

Muhasebe Bilimi

Https Web Karabuk Edu Tr Muratyildirim H2 Isl107 Pdf

Gider Pusulasi

T C Milli Egitim Bakanligi Megep Mesleki Egitim Ve Ogretim Sisteminin Guclendirilmesi Projesi Muhasebe Ve Finansman Fatura Yerine Gecen Belgeler Pdf Ucretsiz Indirin

Https Web Karabuk Edu Tr Muratyildirim H2 Isf107 Pdf

Ticari Belgeler Ppt Indir

Http Megep Meb Gov Tr Mte Program Modul Moduller Pdf Fatura 20ve 20fatura 20yerine 20ge C3 A7en 20belgeler Pdf

Gider Pusulasi Logo Muhasebe

Https Web Karabuk Edu Tr Muratyildirim H2 Isf107 Pdf

Recep Tayyip Erdogan Universitesi Egitim Fakultesi Pedagajik Formasyon Programi Ogrenci Numarasi Mehmet Kursat Sogancioglu Ppt Indir

Https Personel Omu Edu Tr Docs Ders Dokumanlari 87 5133 1939 Pdf

Gider Pusulasi Defter Beyan Sistemi Makale Portali

Muhasebe Ders Notlari