Yurtdışı Altın Ticareti

Yurtdisindan Altin Getirme Siniri 2020 Finanstaksi

Yurtdisindan Herkese 5 Kg Altin Getirme Izni

Yunanistan Da Alinan Ucuz Altinlar Turkiye De Satiliyor

Afrika Dan Geliyor Isvicre Ye Ucuyor Son Haberler Milliyet

Yurtdisindan Altin Getirmek Kolaylastirildi

Altin Ticareti 9 Farkli Alim Satim Yontemi Borsanasiloynanir Co

Ons fiyatını grama çevirip dolarıda tl ye çevirdim sonuç gramı 54 tl iken türkiyede 48 tl idi.

Yurtdışı altın ticareti. Eğer türkiye den bilezik veya çeyrek altın satın almayı planlıyorsanız o zaman kuyumcuların söylediklerine kulak verin. Altın ticareti hariç tutulduğunda ocak eylül döneminde ithalatın 6 3 düşerek 137 milyar 738 milyon dolar olarak gerçekleştiği ve bu dönem için ihracatın ithalatı karşılama oranının ise 84 4 düzeyine yükseldiği gözlemlenmektedir. Ithal ettiği altın hammaddesini işleyerek yurtdışı pazara satışa vermeye başlayan türk tasarım altın sektörü büyük bir dış ticaret hacmi ve fazlası yaratarak son yılların en. Kurumlar vergisi kanununun 30.

Kapalıçarşı altın fiyatlarını serbest piyasa şartları belirliyor ve kapalıçarşı bu koşullara göre altın ticareti yapılan revaçta bir yer konumunda. Altın ticareti hariç tutulduğunda 2020 yılı ağustos ayında geçen yılın aynı ayına göre. Altın ticareti yapılan bir emtia olduğu kadar sermaye değeri taşıyan bir tasarruf veya yatırım aracıdır. Maddesinin birinci fıkrasında dar mükellefiyete tabi kurumların maddede sayılan kazanç ve iratları üzerinden bu kazanç ve iratları avanslar da dahil olmak üzere nakden veya hesaben ödeyen veya tahakkuk ettirenler tarafından kurumlar vergisi kesintisi yapılacağı hükme bağlanmıştır.

Ikinci fıkrasında ise ticari veya zirai kazanca dahil. şuan fiyatlara bakıldığında türkiye ile yurtdışı arasında fazla bir fark yok. O zaman riske girmeye ne. Biz de altın hariç verileri sizlerle paylaşacağız.

Yani bileziği veya çeyrek altını ha türkiye den satın almışşınız ha almanya dan. Bankalar altın bankacılığı alanında kendilerini geliştirerek her ne kadar farklı alternatifler sunsa da geleneksel bir yatırım aracı olan fiziki altın alarak saklama. Ihracat 4 92 azalarak 12 milyar 182 milyon dolar ithalat 0 30 azalarak 14 milyar 694 milyon dolar dış ticaret hacmi 2 45 azalarak 26 milyar 877 milyon dolar olarak gerçekleşmiştir. Gümrükte altın geçişine kolaylık altın ticaretinde eşyanın sigorta poliçesi veya navlun faturasının ibraz edilememesi halinde vergi kaybı olmaması kaydıyla işlemler eşyanın faturasında belirtilen teslim şekli esas alınarak yapılacak.

Altin Ihracati Nasil Yapilir Omer Yoluk

Altin Ticareti Yapmak Icin Nasil Bir Yol Izlenir Altin Ticareti

Yolcu Beraberinde Islenmemis 5 Kilogram Altin Yurda Getirilebilecek

Kulce Altin Yurtdisina Satildi

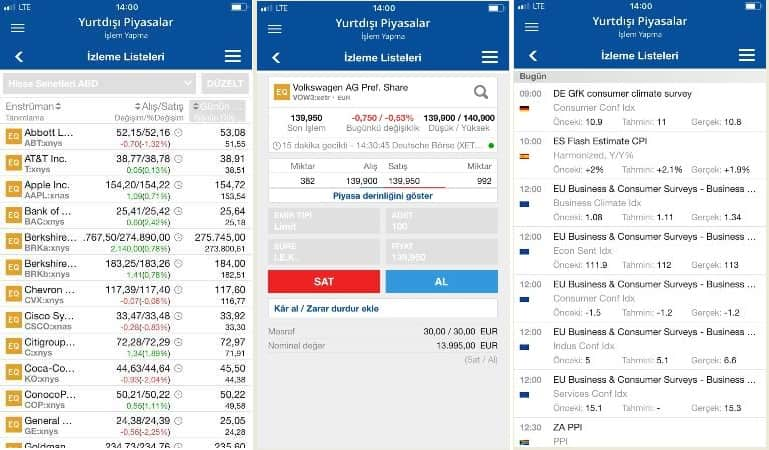

Iscep Yurt Disi Piyasalar Turkiye Is Bankasi A S

Kenya Da Turk Is Adamlari Altin Dolandiricilarina 100 Binlerce Dolar Kaptirdi En Son Haberler

Turkiye Vatandasi Olmayan Yolculara Yurt Disindan Altin Getirme Hakki

Altin Fiyatlari Ticaret Anlasmasi Ile Dustu Haberler Haberleri

Altin Ihracati Neden Patladi Piyasalar Haberleri

Ons Altin 1 500 Dolari Asti Haberler Haberleri

Turkiye Ile Bae Arasinda Bir Garip Altin Ticareti

Zarrab Altin Ticaretinin Nasil Isledigini Anlatti Amac Iran In Uluslararasi Borcunu Odemek

Altin Ticareti 9 Farkli Alim Satim Yontemi Borsanasiloynanir Co

10 Mayis Altin Fiyatlari Ceyrek Altin Ne Kadar Gram Ve Tam Altin Kac Lira Guncel Ekonomi Haberleri

Altin Fiyatlari Ticaret Anlasmasi Ile Dustu Haberler Haberleri

Turkiye Deki E Altin Kullanimi Ve Yatirimi Artacak E Altin

Https Www Tspb Org Tr Wp Content Uploads 2015 07 Aim Yayin Ve Raporlar Aylik Yayinlar 2010 Gundem 201003 Pdf

Petrol Ve Altin Fiyatlari Yukseldi Haberler Haberleri

Yabancilarin Turkiye Ye Altin Getirmesine Izin Verilmesi Karari Kuyumculari Sevindirdi Ekonomi Haberleri

Altin Fiyatlari Yeniden Yukseliste Iste Rakamlar Turkiye Nin Bir Numarali Finans Ve Ekonomi Portali Uzmanpara Com

Zarrab In Kuryesi Para Ve Altin Trafigini Anlatmis Onedio Com

Altin Islemleri Nasil Ve Nerede Yapilir Para Kazanmak Icin Oneriler Paratic

Goldman Sachs Altin Fiyati Alti Ay Icinde 1 600 Dolari Asacak Haberler Haberleri

Altinin Hikayesi